A redução de 0,9% da atividade industrial de janeiro para fevereiro mostrou recuos nas quatro grandes categorias econômicas e em 11 dos 24 ramos pesquisados. Entre os setores, as principais influências negativas vieram de veículos automotores, reboques e carrocerias (-1,7%), produtos do fumo (-24,0%) e equipamentos de informática, produtos eletrônicos e ópticos (-4,2%).

A redução de 0,9% da atividade industrial de janeiro para fevereiro mostrou recuos nas quatro grandes categorias econômicas e em 11 dos 24 ramos pesquisados. Entre os setores, as principais influências negativas vieram de veículos automotores, reboques e carrocerias (-1,7%), produtos do fumo (-24,0%) e equipamentos de informática, produtos eletrônicos e ópticos (-4,2%).

Outras contribuições negativas importantes sobre o total da indústria vieram de produtos farmoquímicos e farmacêuticos (-3,4%), de metalurgia (-0,9%), de bebidas (-1,2%), de artefatos de couro, artigos para viagem e calçados (-2,4%) e de produtos de minerais não-metálicos (-1,1%).

Â

Entre as grandes categorias econômicas, ainda em relação a janeiro, bens de capital (-4,1%) mostrou a redução mais acentuada, principalmente devido à menor produção de caminhões, ainda afetada pelas férias coletivas em várias unidades. Esse resultado eliminou parte do avanço de 8,2% assinalado em janeiro.

Na comparação com igual mês do ano anterior, o setor industrial mostrou queda de 9,1% em fevereiro de 2015, com perfil generalizado de resultados negativos nas quatro grandes categorias econômicas, em 24 dos 26 ramos, em 66 dos 79 grupos e em 70,2% dos 805 produtos pesquisados. Vale citar que fevereiro de 2015 (18 dias) teve dois dias úteis a menos do que igual mês do ano anterior (20). Entre as atividades, a de veículos automotores, reboques e carrocerias, que recuou 30,4%, exerceu a maior influência negativa sobre a média da indústria, pressionada em grande parte pela redução na produção de aproximadamente 97% dos produtos investigados no setor, com destaque para automóveis, caminhões, caminhão-trator para reboques e semirreboques, carrocerias para caminhões e ônibus, autopeças e reboques e semirreboques.

Ainda no confronto com igual mês do ano anterior, bens de consumo duráveis (-25,8%) e bens de capital (-25,7%) assinalaram, em fevereiro de 2015, as reduções mais acentuadas entre as grandes categorias econômicas.

O setor de bens de capital (-25,7%) também assinalou a décima segunda taxa negativa consecutiva no índice mensal e apontou a queda mais intensa desde abril de 2009 (-27,4%). Na formação do índice desse mês, o segmento foi influenciado pelos recuos observados em todos os grupamentos, com claro destaque para a redução de 33,3% de bens de capital para equipamentos de transporte, pressionado, principalmente, pela menor fabricação de caminhões, caminhão-trator para reboques e semirreboques, veículos para transporte de mercadorias, ônibus e reboques e semirreboques.

No índice acumulado para o período janeiro-fevereiro de 2015, frente a igual período do ano anterior, o setor industrial mostrou queda de 7,1%, com perfil disseminado de taxas negativas, já que as quatro grandes categorias econômicas, 24 dos 26 ramos, 63 dos 79 grupos e 69,2% dos 805 produtos pesquisados apontaram recuo na produção. Entre os setores, o principal impacto negativo foi observado em veículos automotores, reboques e carrocerias (-24,7%), pressionado, em grande parte, pela redução na produção de aproximadamente 90% dos produtos investigados na atividade. A publicação completa da pesquisa pode ser acessada na página do site do IBGE.

Os resultados de fevereiro reforçam a tendência de contração da atividade industrial, especialmente os indicadores de horas trabalhadas na produção e de utilização da capacidade instalada (UCI). O primeiro caiu 0,5% frente a janeiro, enquanto o segundo registrou queda de 1,2 ponto percentual (p.p.) – ambos dessazonalizados.

Embora tenha crescido 1,9% em fevereiro, na série livre de influências sazonais, o faturamento real permanece em nível significativamente baixo: 9,6% inferior ao valor observado há 12 meses. Frente ao cenário adverso, a indústria voltou a cortar postos de trabalho. O indicador de emprego, que não caía desde outubro do ano passado, registrou queda de 0,1% na passagem de janeiro para fevereiro.

Ainda assim, a massa salarial e o rendimento médio, ambos em termos reais, aumentaram 0,4% em fevereiro – feitos os ajustes sazonais. Vale ressaltar, contudo, que essas altas são menos intensas que as observadas em fevereiro de 2014. Para saber mais a respeito dessa pesquisa, acesse o site da CNI.

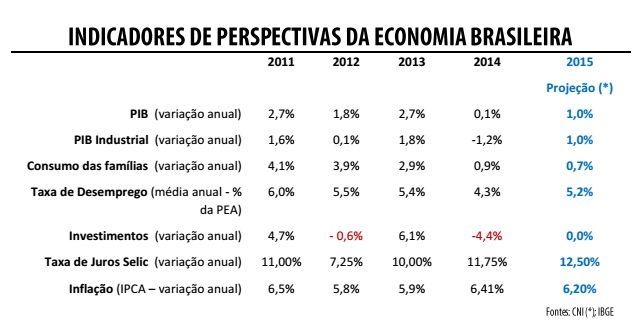

A pesquisa semanal Focus, divulgada hoje pelo Banco Central, trouxe mais uma revisão dos indicadores de expectativas feitas pelos analistas consultados para 2015 e 2016. Indicadores de Inflação e Câmbio tiveram suas respectivas projeções revistas para cima. Já o PIB e a produção industrial, as expectativas continuam sendo de retração da atividade.

As estimativas para o desempenho do PIB para 2015 passaram de -1,00% para -1,01%. Para 2016, as expectativas de crescimento do PIB aumentaram de 1,05% para 1,10%. Em relação às estimativas para o desempenho da produção industrial, as projeções para 2015 recuaram de -2,42% para -2,64%. Para 2016, as projeções recuaram de 1,68% para 1,50% de crescimento.

Para a inflação, medida pelo IPCA, as projeções subiram de 8,13% para 8,20%. Para 2016, as projeções se mantiveram em 5,60%.

As estimativas para a taxa de câmbio em 2015 subiram de R$/US$ 3,20 para R$/US$ 3,25. Para o final de 2016, as estimativas subiram de R$/US$ 3,23 para R$/US$ 3,30. A mediana das projeções para a taxa Selic manteve-se em 13,25% em 2015. Para 2016, as projeções também se mantiveram em 11,50%. Para a leitura completa da análise, acesse o site do Banco Central.

Fonte: Comunicação Sistema Fibra